2022年上半年,投资者对供应趋紧的担忧成为提振油价走高的主要因素,开盘75.615美元。收盘报107.53美元,3月初攀升至2014年7月以来新高129.42美元。WTI均价为101.52美元/桶,较2021年上涨39.30美元/桶,或63.17%

自俄乌冲突以来,炼油企业的利润飙升。有迹象显示,尽管人们对经济衰退的担忧日益加剧,但潜在需求依然强劲。沙特阿美(Saudi Aramco)周二宣布将面向亚洲客户的轻质原油价格上调2.80美元,至较阿曼迪拜均价升水9.3美元/桶,几乎创下纪录高点。根据彭博上周对炼油商和交易商的调查,此举与预期大致相符。此外,沙特将8月面向西北欧客户的阿拉伯轻质原油官方售价定为较ICE布伦特原油升水5.3美元/桶,将面向美国客户的官方售价定为较阿格斯含硫原油升水5.65美元/桶。沙特约60%的原油出口通过船运到亚洲,中国、日本、印度和韩国是最大的买家。沙特的这一定价是在欧佩克+会议结束几天后决定的,此前欧佩克+同意下月将原油日产量提高64.8万桶。然而,该组织的大多数成员国都在努力增加供应,预计只能达到其集体目标的50%-70%。 油价在6月份下跌后,第三季度开局强劲。6月份,市场担心各国央行收紧货币政策和经济放缓,这导致油价出现去年11月以来的首次月度下跌。 今年以来,原油价格上涨了45%以上。全球最大的独立石油交易商维多集团(Vitol Group)周日警告称,高油价已开始抑制需求。与此同时,花旗集团表示,到2022年底,原油价格可能会跌至每桶85美元,如果出现严重衰退,可能会跌至每桶65美元。不过,大多数华尔街分析师仍然看好油价。俄乌冲突爆发之后,西方对俄罗斯实施制裁,扰乱了俄罗斯的原油和成品油供应。 在亚洲,许多炼油厂几乎满负荷运转,利润飙升,这使它们能够接受沙特和波斯湾其他产油国的原油价格上涨。

市场观点

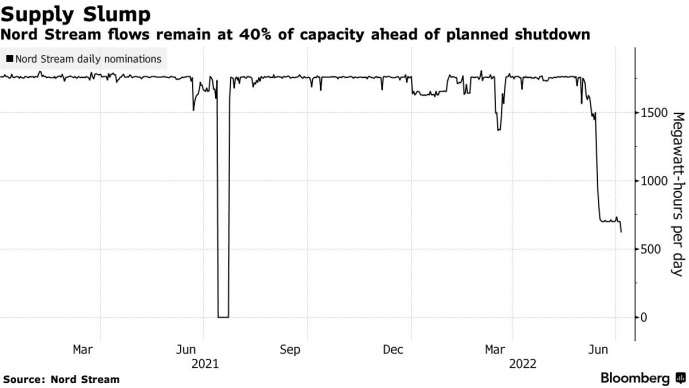

尽管高盛仍然认为,俄罗斯不太可能完全停止天然气供应,因为这将削减莫斯科的主要财政收入,但高盛还是将第三季度基准天然气期货价格预期,调高至每兆瓦时153欧元。另外,报告补充称,若北溪管道发生断供的最坏情况,天然气价格可能超过200欧元/兆瓦时。目前,欧洲天然气价格正处于近4个月来的高位。消费者正经历着几十年来最严重的能源危机,连曾经坚如磐石的公用事业公司也在艰难地维持运营。在德国,超过三分之一的天然气都依赖俄罗斯进口。上月德国表示,通过北溪管道的天然气流量正在下降,使得他们难以实现冬季存储目标,并且德国官员们表示,担心在按计划进行管道维护后可能无法恢复正常产能。国际能源机构星期二警告称,考虑到俄罗斯的行为不可预测,因此不能排除完全切断石油供应的可能性。

Energy Aspects:即使衰退也很难跌破80-90美元

石油市场已经消化了全球经济轻微衰退的潜在影响,即使经济衰退,油价也不大可能跌破每桶80-90美元。多年来,供应方面的投资不足以及生产商对劳动力和设备成本上涨的担忧可能会使市场保持供应紧张。如果俄罗斯将日产量削减500万桶,鉴于目前市场的紧张状况,油价可能达到380美元,甚至可冲到400美元。

花旗银行:衰退或令油价于年底跌至65美元

如果出现严重影响原油需求的经济衰退,原油价格可能会在今年年底跌至65美元/桶,并于2023年底跌至45美元/桶。这一观点是基于欧佩克+产油国没有任何干预,以及原油投资减少的假设。我们将当前的能源市场与上世纪70年代的危机做了比较,历史数据表明,原油需求只有在最严重的全球经济衰退中才会出现负增长,但油价在所有的经济衰退中都会下降到边际成本附近。

PVM石油公司:现货溢价不会马上收窄

目前,石油市场多空给出的相互矛盾的信号使油价预测成为一项艰巨的任务。我们很难预测什么时候市场焦点会不可逆转地从看涨转向看跌。

然而,从2008年前的牛市和随后的价格暴跌中可以得出一个关键信息,即市场结构可以作为一个警告信号。2008年,布油的前端价差在5月份变成了期货溢价,两个月后直接价格见顶。现在现货溢价为4美元/桶,主要是因为炼油能力严重下降导致供应短缺,炼油商将获得现成的货物来支撑曲线的前端。

因此,现货溢价大幅收窄将是炼油需求下降、产品供应改善的迹象,并可能暗示消费即将低于产量,导致库存增加,油价大幅走软。但是这种逆转谁也说不准何时发生,起码不会马上发生。

Ritterbusch and Associates:衰退担忧打压油价

全球石油市场紧张局面的影响目前受到经济衰退担忧抵消,因为衰退可能性越来越大,已开始抑制石油需求,且近期汽油和柴油需求出现明显减弱迹象。

在失业率上升、家庭和企业破产的衰退情景下,大宗商品成本曲线将出现下降,因为成本收缩、利润率转为负值,将导致供应缩减。但是目前在解决石油市场的结构性供应问题方面进展甚微,因此即使需求增长放缓,油价仍将受到支撑。

投资者担心全球各地央行正在采取积极行动来限制通货膨胀。 周二澳大利亚储备银行加息50个基点,澳储行发布鹰派声明,并称还有望进一步加息。 美国国债债市出现避险需求,这也给以美元计价的石油带来了压力,因为相对于持有其他货币的原油买家来说,以美元计价的油价更为昂贵。产品库存处于极低水平,这也表明补充库存将使得原油需求维持强劲。 由于在解决原油结构性供应挑战方面进展甚微,即使原油需求增长缓慢也足以危及能源供应状况。布伦特原油和馏分油价格在需求出现上行趋势方面也表现出强烈的不对称性,如果大宗商品需求反弹,这可能表明油价也将展开上涨趋势。

(亚汇网编辑:慧雅)

更多行情分析及广告投放合作加微信: hollowandy

请扫码或添加微信: Hollowandy